経験でわかる!女性にとって将来頼りになるのは男性以上に年金です!

「お前のことは一生大事にするからな」と約束した言葉も泡のように消え、女生として自立を目指しているのは私一人ではないと思います。

人様には頼らない、国には頼らない、そんな気持ちも大切ですが、国民としての権利はきちんと受取って良いのではないでしょうか?

今のペースで働けるのは何歳までなのかは判りませんが、自分が今のように稼げなくなった時、やはり頼りになるのは年金です。

1. 2017年8月1日年金改革はご存知ですか?

基本、20歳から支払いが義務化されている国民年金。一部の免除者(学生、経済的に困難等)を除き国民全員加入義務があります。そして、受給を受けるには『納付済期間』がある基準を満たしていないとなりませんが、その期間が2017年8月から、大幅に短縮されました。

【国民年金受給資格:納付済期間】

◎ 2017年7月まで:300ヶ月(25年)

◎ 2017年8月以降:120ヶ月(10年)

7月までは24年間・299回(月)支払いをしていても受給できなかった年金が、今までの40%の払込期間で受給できるようになりました。嬉しいですね。もちろん、受給金額は満額ではなく、加入期間によって変わります。

しかし、0円だった年金収入が多少でも入れば生活の足しになるでしょう。この制度改革で、救済の恩恵を受ける人は、なんと65万人にものぼるのです。『無年金』からの脱皮、ぜひ図って頂きたいと思います。

2. 年金制度の3つの役割

ところで皆さま、年金制度の仕組をご存知ですか? おそらく、国民健康保険と厚生年金があるというくらいでしょうか? 年金=老齢年金と思いがちですが、実は3つの役割があります。

(1) 障害者の生活保障(障害年金)

(2) 遺族の生活保障(遺族年金)

(3) 高齢者の生活保障(老齢年金)

(3)は誰でも高齢化を迎え、周りにも対象者が多いのでわかりやすいのですが、(1)と(2)は対象者が少なく、または、いても家族でないとなかなか知らないでしょう。しかし「いざ」というに時には大変ありがたい制度です。その確率は0%ではありません。したがって「老後年金はもらえないかもしれないから加入しない」と安易な考え方は禁物です。備えあれば憂いなし、加入をおすすめします。

公的年金:賦課方式オンリーだけではまかなえない、積立方式との二刀流へ

日本の公的年金制度は、下記のような流れになっています。

【賦課方式 年金制度フロー】

・現役世代が年金払込(A)⇒財源(B)⇒高齢者へ年金の給付(C)

↑

ここで将来の問題が見えてきますがおわかりですか?

(A) の現役世代は減少

(C) の高齢者は増加

人口予想からするとしばらくの間は 『現役世代<高齢者』の状態が続くでしょう。

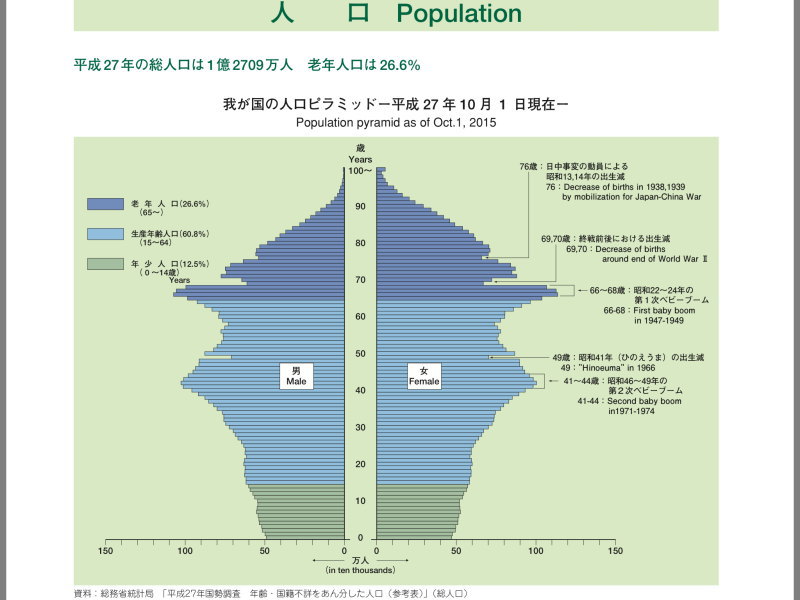

厚生省HPへリンク『我が国の人口動態』

人口分布図からみてもわかるように、14歳以下の年少人口の割合が年々減少してきます。

この現状から考えると、年金フローより下記の様な仮説がたてられるでしょう。

(1) 現役世代の人数が減少するなら、一人当の年金支払い額をあげれば良い。

(2) 現役世代の人数を増やせば良い。

(3) 高齢者が増えるのであれば、一人辺りの受給額を引下げ・短縮すれば良い。

(4) 高齢者が増えるのであれば、「賦課方式」から「積立方式」の年金制度へスライドすれば良い。

(積立年金=「今の自分」が「将来の自分」へ積み立てる年金制度)

現在、国の政策として下記が実践されています

(1)の対策:これはないでしょう。

(2)の対策:少子化対策

(3)の対策:段階的に受給額引下げ 及び受給年齢の繰上げ

(4)の対策:確定拠出年金など私的積立年金の導入・対象者の拡大

将来の年金が0になることはかなりの確率でありません。しかし、少子化対策が追い付かなければ、1人当たりの年金受給総額は減少していくでしょう。したがって④の『積立年金』の存在はありがたく、是が非でも加入をすることをおすすめします。

4. ねんきん定期便 を賢く活用する

パートナーからの愛を数字で現わすことはできませんが、年金受給額の目安は確認することができます。

毎年お誕生日の月に(上旬の方は前の月)『ねんきん定期便』というハガキがご自宅に届くのをご存知ですか?

このハガキには、自分の大よその『年金受給額』が記載されています。

◎ 50歳以上の人は現在加入している年金制度に60歳まで同じ条件で加入したと想定

◎ 50歳未満の人はこれまでの加入実績を基に計算

上記のような計算方式なので確定ではないのですが、将来の生活設計を立てる時に大きな目安となりますので、上手に活用してください。

さいごに

年金は支払いをしている時は面倒な支出ですが、将来老いた時にはありがたい制度になります。会社務めの人は自動的に給与から引き落とされますが、自営業の人も嫌がらずに積み立ててってください。

コメントを残す